Jak wskazują dane BIK, co drugi dorosły Polak ma kredyt. Zobowiązania zaciąga więcej kobiet (51,1%), niż mężczyzn (48,9%), a najczęściej pożyczającymi są osoby w przedziale wiekowym 34-48 lat.

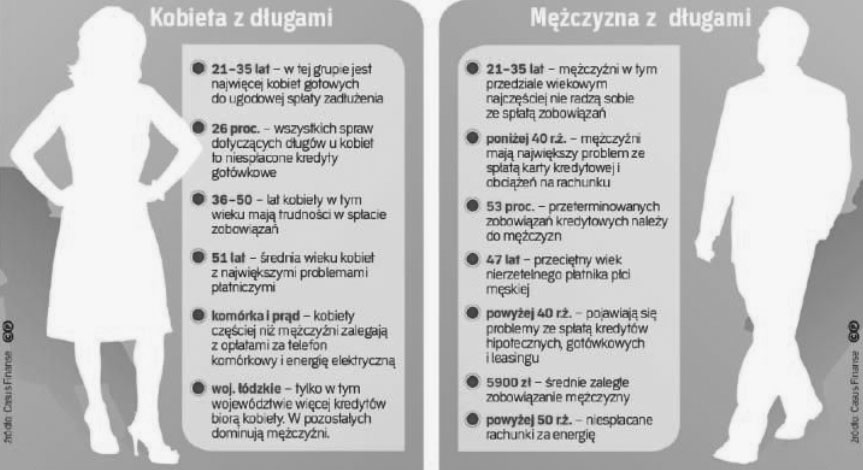

Jak podaje firma Casus Finance ze spłatą zaciągniętych zobowiązań bywa już różnie. Z jej badań wynika, że choć panowie zadłużają się na wyższe kwoty, to z ze spłatą kredytów mają większe trudności, niż panie. Panowie najczęściej nie regulują opłat za rachunki telefoniczne, rat kredytów gotówkowych, ale i zobowiązań hipotecznych. Do tego dochodzi zwłoka w regulacji rat leasingowych czy składek na ubezpieczenie.

Źródło: „Rz” 2015/07/13

Ale – tu uwaga – przypadłość ta u panów objawia się do 65 roku życia. Po tym wieku to panie przejmują niechlubną pałeczkę dłużników. Najczęściej nie radzą sobie ze spłatą kredytów gotówkowych. Częściej też są dłużnikami firm pożyczkowych, niż banków.

Mimo wszystko i tak płeć piękna stanowi przykład dla panów, jak należy regulować zobowiązania zaciągnięte w instytucjach finansowych.

„Rz” 2015/07/13